Luego de mostrar una gran capacidad de adaptación y plasticidad en 2020 y de un 2021 donde la inclusión de herramientas y perfiles de profesionales digitales comenzaron a tomar forma en los distintos rubros, la banca digital aún presenta varios desafíos en su proceso de digitalización de cara al 2022.

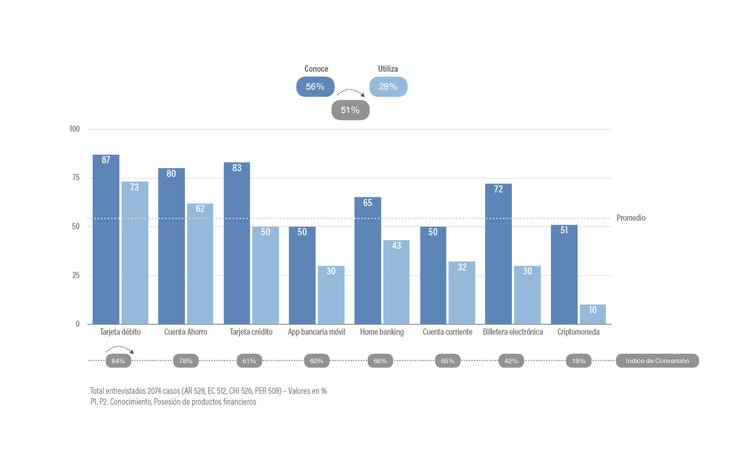

Entre esos desafíos aún está pendiente la profundización en los conocimientos y uso de los productos financieros entre los clientes en la región , ya que, de acuerdo al informe realizado por AyerViernes en 2021 sobre Billeteras digitales y otros medios de pago en LATAM, algunas funcionalidades de la banca como las Apps o el Home Banking se encuentran en una conversión de uso del 60%.

Por lo tanto, aún queda un trecho en cuanto a la evangelización y mejora en la usabilidad y engagement de estos servicios y productos. Teniendo en cuenta esto, entendemos que hay siete desafíos principales para la banca digital de LATAM, sobre los cuales te contamos a continuación.

Nuevas tendencias en el mercado financiero a tener en cuenta en 2022

Algunas de las tendencias que se presentaron en el último tiempo y que seguirán aquí por un rato son el Open Banking, las migraciones hacia la nube, y la adopción de la inteligencia artificial y la big data.

Sin dudas la confluencia de todas estas tendencias es la búsqueda por facilitar y acelerar los procesos a gran escala.

Open banking

Llevar la experiencia del cliente más allá, en ocasiones implica manejar los datos de los clientes de manera más eficiente y segura. Gracias al modelo de Open Banking (también conocido como “banca abierta”) que se ha instalado en los últimos años, las entidades financieras ahora son capaces de ofrecer un mejor servicio y anticiparse a las necesidades de sus clientes.

Para quienes aún no han adoptado este modelo, el desafío principal del 2022 será encontrar el momento y la manera adecuada para generar esa transformación. Pero una vez logrado, el impacto en la experiencia de sus clientes será un verdadero antes y después.

Mientras que, aquellos que ya han incursionado en este modelo aún tienen por delante el desafío creativo de adaptar sus productos para ofrecer servicios más personalizados e instantáneos e incluso combinarlos con otros proveedores para centralizar las opciones de la clientela.

Hipersonalización en productos y servicios bancarios

La capacidad de manejar el historial de datos y feedback de los clientes de manera centralizada tiene otra faceta: la posibilidad de aplicar esa información en la personalización de los productos financieros en los distintos canales.

Antes de contar con este manejo más eficiente de los datos, los intentos de personalización aplicados por las entidades financieras (u otras industrias) no habían logrado un efecto tan positivo como en los últimos meses.

El reto que representan estas medidas se trata de encontrar el punto justo entre conocer y anticiparte a los clientes ofreciéndoles contenidos y funcionalidades de valor para su journey sin caer en patrones de spam. Mientras que, para dentro de las organizaciones, implicará un mayor esfuerzo en la colaboración cross-functionally.

Inclusión financiera

Los nuevos actores del mercado, como las Fintech o los Big tech, han puesto la inclusión financiera en el foco de la escena actual, ya que gracias a su repertorio de funcionalidades, en ocasiones, ofrecen un rápido ingreso al mundo financiero a aquellas personas no bancarizadas o incluso a aquellas personas que encuentran necesidades sin cubrir en sus productos financieros actuales.

Si quieres llevar tu banca al siguiente nivel y equiparar a las fintech competidoras, conoce cómo el PSD de Ginko puede impulsar tu digitalización.

Entre tantos factores que contribuyen a impulsar este punto, la opción de brindar un autoservicio a los clientes será clave para no quedarse atrás. Esto quiere decir que los clientes pueden hacer los trámites desde cualquier lugar mientras cuenten con una conexión a internet, sin depender de un tercero.

Pero también se trata de hacer esos canales de autoservicio lo más centralizados, eficientes y claros posibles. Por esto el onboarding será un elemento a no descuidar en el transcurso de las actualizaciones que vaya realizando la entidad bancaria.

Portabilidad financiera

Claro que los desafíos no son netamente tecnológicos, también existen factores legales que afectan la actividad financiera. La portabilidad financiera, en ese sentido, hace foco en la posibilidad de que los clientes puedan continuar gozando de productos y servicios que tenía con un proveedor bancario al migrar hacia otro diferente. Es decir que en este punto la palabra clave será “continuidad” para los usuarios.

Países como Chile ya han visto el impacto que esta medida puede tener en el core del negocio, mientras que otras zonas de la región, como Colombia, aún se encuentra pendiente de aprobación su ley. Por lo que solo es cuestión de tiempo para que las bancas deban adaptarse a estas nuevas regulaciones. Para facilitar las acciones de portabilidad, contar con un modelo de open banking facilitará enormemente la transición tanto para los proveedores como para los clientes. Pero traerá consigo otra preocupación: la seguridad de los datos.

Ciberseguridad

La banca digital ahora enfrenta más desafíos que nunca en materia de seguridad electrónica, ya que una sola vulnerabilidad puede perjudicar a cientos de personas. Y con las modalidades de phishing, vishing y otras formas de estafa digitales en alza, la ciberseguridad debe ser uno de los pilares de la banca moderna.

A la vez que deben equiparar tecnológicamente a sus competidores en fintech y big tech, que a diferencia de la banca, en muchos casos no están regulados por entidades gubernamentales.

En este caso no se trata solo de adquirir las herramientas adecuadas para proteger la información sensible, sino también estar activamente educando a los clientes para no caer en estas situaciones.

Omnicanalidad

Si bien mucho se habla de la descentralización y autonomía de procesos del lado del cliente, es igual de importante que el backend no sea descuidado. Pero afrontar una numerosa cantidad de actualizaciones en el negocio bancario no es nada fácil, y menos si debes abrir un programa diferente para cada tarea. Por eso la omnicanalidad es otro de los desafíos latentes que muchas empresas atravesarán este año.

Algunas ventajas que ofrece la omnicanalidad son la reducción de costos operativos, la disminución en los tiempos de implementación, la trazabilidad de los procesos transversal a todas las partes involucradas.

Como un plus adicional, los productos que permiten centralizar las operaciones de tus equipos como GDBP, alivian las tensiones y acercan al área técnica y comercial de los bancos.

Neobanking

Cultura y organización en nuevos modelos de negocio bancarios serán fundamentales para que los equipos puedan adaptarse a los cambios y nuevas tendencias sin afectar su rendimiento. A su vez contar con un framework tecnológico flexible y escalable les permitirá medir de forma más asertiva el rendimiento de la incorporación de los cambios y del trabajo con las distintas áreas de la organización.

Algunas conclusiones

Los desafíos y las tendencias que la banca de LATAM tendrá que afrontar a lo largo de 2022 giraran aún más en torno a la digitalización de procesos y la optimización y eficiencia del tratamiento de datos.

Es indispensable contar con herramientas especialmente pensadas para el entorno de eBanking, que se adapten a las necesidades de la industria financiera y le permitan no solo cumplir sino también anticiparse a las necesidades de sus clientes y de sus equipos internos.

¿Quieres conocer más sobre los próximos desafíos de la industria bancaria? Descarga gratis nuestro ebook sobre la “Evolución en la banca”.